Como se fosse um painel de risco, o mapa dos supermercados em Espanha destes anos desenha uma batalha que, sob a liderança nacional, a Mercadona, a sobrevivência é decidida pelo posicionamento de novos soldados, novas lojas, dezenas de ações. A difícil luta em que cada cerimónia de abertura significa a exploração dos clientes daquele que está ao seu lado e, portanto, a consolidação da oferta da sua marca.

O ano de 2025 registou um recorde de abertura de novas lojas em Espanha, com 860 supermercados, hipermercados e lojas locais. Representa 10% a mais que no ano passado, e é o melhor recorde do triênio, desde 2022, quando foram abertas 894 lojas, segundo. V Relatório de distribuição local de alimentos de Asedas, associações de supermercados como Mercadona, Aldi ou Dia, etc.

Este número é positivo mas melhorará ainda mais se tivermos em conta que 2025 fecha com 26.068 lojas de autoatendimento, supermercados e hipermercados, crescimento líquido, reduzindo assim o encerramento de quase 600 lojas em 2024, um dos números mais elevados em três anos e pela primeira vez com um estabelecimento superior a 26.000. As novas aberturas dependem sobretudo dos supermercados, que têm um total de mais 156 face ao final de 2024. Este valor, asseguram, representa um nível de investimento em novas construções de cerca de 1,3 mil milhões de euros e a criação de 10 mil postos de trabalho.

E olhando para 2026, este impulso não vai parar: os dados da Asedas prevêem um aumento de mais 800 lojas em 2026, uma vez que em Abril (dados mais recentes), já foram abertas 221 novas lojas. “A distribuição em massa é um setor muito competitivo. As lojas continuam a abrir independentemente da atual situação económica”, disse Juan Carlos Matarrubia, diretor de dados de retalho e responsável pelo relatório Asedas. Um esforço muito elevado com um único objectivo: ganhar massa crítica e ganhar quota de mercado num ambiente onde o crescimento é limitado.

Estimativas de diferentes organizações económicas, como o BBVA Research, sugerem que o consumo das famílias privadas em Espanha continuará em cerca de 2,5% – 2,6%, no consumo de massa. No entanto, a mesma previsão aponta para um mercado maduro de alimentos e bebidas, crescimento de volumes limitados e intensificação da concorrência entre redes.

A comida na Espanha é limitada. Embora a quantidade de alimentos e bebidas no país tenha diminuído desde a pandemia de 31 milhões de toneladas por ano para cerca de 26 milhões de toneladas, a verdade é que o consenso aponta para um teto de cerca de 30 milhões de toneladas, que só aumentará com o aumento da população. Mas a rede está crescendo, segundo Asedas, o dobro da população.

No ano passado, a rede de compras teve a maior expansão em aberturas desde 2022, com 860 lojas.

“Num mercado onde há pouco crescimento em volume, o desafio é ganhar quota de outros concorrentes. Requer uma proposta de valor clara e diferenciação que melhor atraia e fidelize os consumidores, ou encontre um caminho para o crescimento inorgânico”, afirma Enrique Porta, sócio responsável pelo consumo e. Varejo da KPMG. Porta destaca que, na altura da pior inflação em Espanha, “os supermercados curtos, com forte distribuição de marcas, bem como as cadeias regionais, pela proximidade com os clientes, ganharam quota de mercado, enquanto outros modelos com conceitos menos claros ou com maior peso nos hipermercados sofreram mais”.

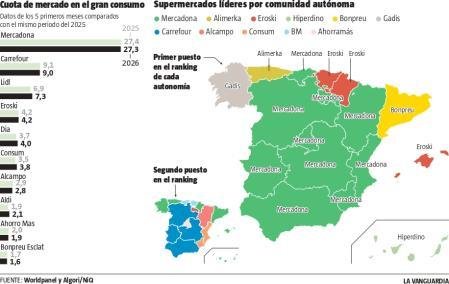

A abertura é, desta forma, uma ferramenta muito relevante para aumentar o peso específico, exceto no caso da Mercadona. O líder na distribuição alimentar em Espanha está longe dos seus concorrentes, com uma quota de mercado superior a 27%, e a sua distância permite-lhe enfrentar os próximos anos sem a intenção de novas aberturas, mas com planos de renovação eficazes. Na apresentação dos seus resultados de 2025, anunciou que vai investir 3,7 mil milhões de euros nos próximos sete anos para modernizar a sua rede de quase 1.600 Lojas em Espanha e Portugal e utilizá-la com o estilo que chamam. Loja 9 .

Dia retoma estratégia de crescimento, enquanto Mercadona, líder, aposta em reformas

O outro lado da moeda é representado pelo Dia. A cadeia de supermercados com maior número de estabelecimentos em Espanha tenta racionalizar a rede desde 2016 (quando atingiu o limite máximo, com mais de 4.350 lojas). Entre essa data e 2024, eliminaram e venderam activos não estratégicos, até restarem cerca de 2.300 lojas, embora no ano passado tenham procurado abrir novamente, com 94 abertas. O seu plano estratégico prevê 300 novas lojas entre 2025 e 2029. Graças a este reposicionamento, a rede ganhou quota de mercado e já ultrapassa os 5%.

As empresas alemãs Lidl e Aldi, que concorrem com a Mercadona na forma de sortimento curto (preços estáveis e muitas marcas próprias ou marcas próprias), também apostam neste crescimento através de novas posições. Em particular, o Lidl, depois de ter mais de 730 supermercados em Espanha até 2025, mantém uma taxa de abertura de 45-50 por ano, uma das mais elevadas do sector. Anunciou também um plano de investimentos de 1,5 mil milhões de euros para o período 2025-2028, um dos maiores investimentos desde a sua chegada a Espanha, destinado a estas novas lojas, transportes e plataformas digitais. A Aldi, por sua vez, tem um plano de 40 vagas por ano para continuar ganhando participação.

O Carrefour, segundo em quota de mercado, é o mais penalizado, juntamente com o Alcampo, por esta mudança de clientes para lojas locais em vez de grandes hipermercados. Embora não exclua este modelo da estratégia, sua intenção é fazer novas aberturas entre os anos 50 e 60 focadas na forma de expressão e no mercado urbano.

Força regional em comparação com todos os líderes

Tal como as aldeias de França, os supermercados regionais estão a conseguir manter a sua posição nas suas áreas influentes sem permitir que a cadeia nacional os varra do mapa e até ultrapasse, em alguns locais, a líder, a Mercadona. Segundo o relatório da consultora NIQ sobre tendências de consumo, embora a empresa valenciana continue a ser líder no negócio de consumo massivo, a marca de supermercados da região está a crescer, representando 25% da quota de mercado do país. Ou seja, um em cada quatro euros gastos pelos espanhóis na compra de produtos de consumo, conceito que abrange tanto a alimentação como a higiene.

Estas instituições regionais beneficiam, como explicam os próprios especialistas do NIQ, de que a chave para o crescimento do consumo de massa neste momento advém de factores como os alimentos frescos, o equilíbrio entre distribuidores e marcas de produtor ou a maior frequência de compras, devido a cabazes mais pequenos. A maioria dos supermercados regionais está empenhada em especializar-se em produtos frescos locais, o que os torna mais atrativos para os seus clientes e mantém um equilíbrio onde as marcas próprias têm peso, mas mais lentamente.

Contudo, para a sua conservação e sobrevivência, a capilaridade é importante e o aumento da influência comercial que estas marcas conseguem fazer no seu território é muito relevante. O quinto relatório sobre a distribuição de alimentos locais em Espanha da Asedas, associação representativa dos supermercados e grossistas de alimentos, explica que, no ano de expansão da abertura, os líderes da região destacaram-se nomeadamente no crescimento comercial da sua área que tem influência para ganhar quota. Estas instituições atingem 4,37 milhões de metros quadrados em lojas em 2025, metade das instituições nacionais (9,35 milhões de metros quadrados), mas o seu crescimento é de 15% desde 2022, uma taxa que triplica a média do setor, que é de 4,6%. Da Asedas sublinham que estes operadores “garantem a concorrência evitando posições dominantes e gerindo mais de 10.000 lojas, nas quais cultivam franquias”.

O Consum é a rede regional com maior participação de mercado no país, 3,8%, mas está próxima dos 14% de participação em sua área de influência. É a segunda rede mais importante da comunidade valenciana depois da Mercadona, mas, curiosamente, supera a rede Juan Roig em número de estabelecimentos, que é mais eficiente e tem maior volume de vendas. A rede comercial da Consum conta com 1.017 localidades, 514 próprias e 503 franquias Charter, localizadas na Comunidade Valenciana, Catalunha, Castela-Mancha, Região de Múrcia, Andaluzia e Aragão. O plano é continuar a expansão, com cerca de 55 vagas, das quais 18 serão próprias e o restante serão franquias.

BonPreu é a rede líder na Catalunha, com uma participação de quase 20%, focada neste esforço de aprofundamento do seu importante território. Possui mais de 220 instituições.